银行息差降至历史新低,面临挑战与机遇并存的局面。这一趋势反映了当前银行业面临的竞争压力和市场环境的变化。低息差可能增加银行业务风险,但同时也为银行提供了创新业务模式、拓展服务领域的机会。银行需适应市场变化,优化业务结构,提升服务质量,以应对挑战并抓住机遇。摘要字数控制在约150字以内。

本文目录导读:

随着全球经济的波动和金融市场的发展,银行业面临着前所未有的挑战,银行息差再度刷新历史新低,这一现象引发了广泛关注,对整个银行业乃至全球经济产生了深远影响,本文将从多个角度探讨这一趋势,分析其所带来的挑战与机遇。

银行息差概述

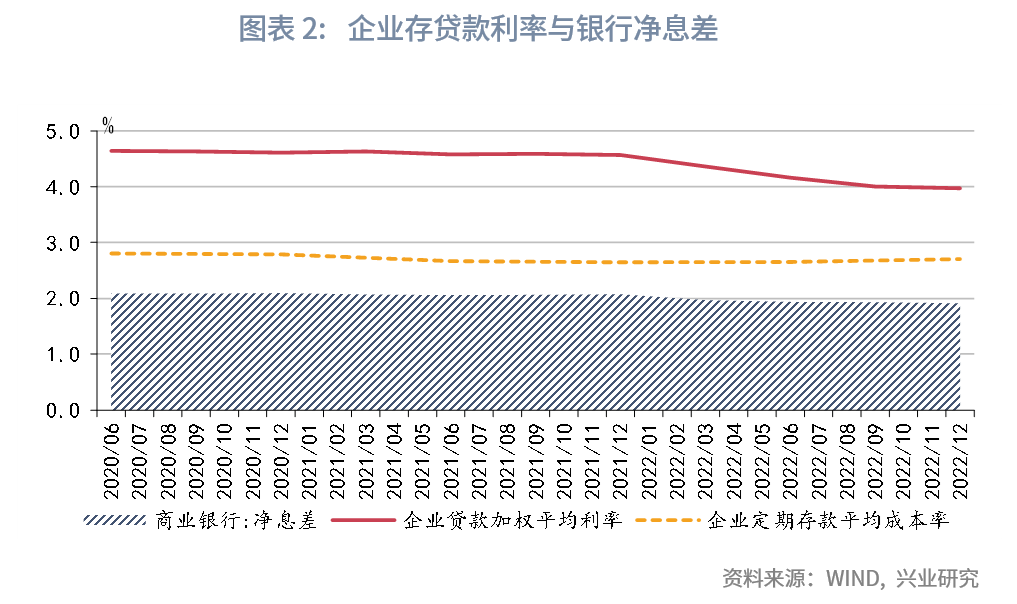

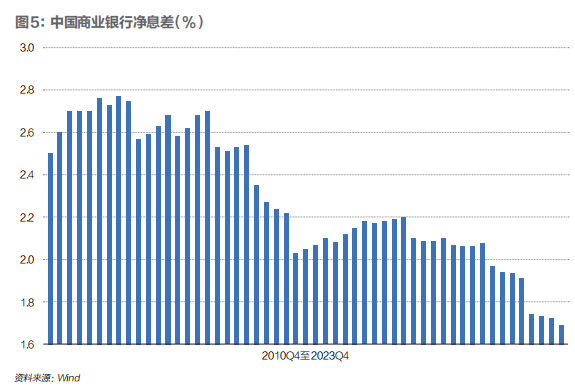

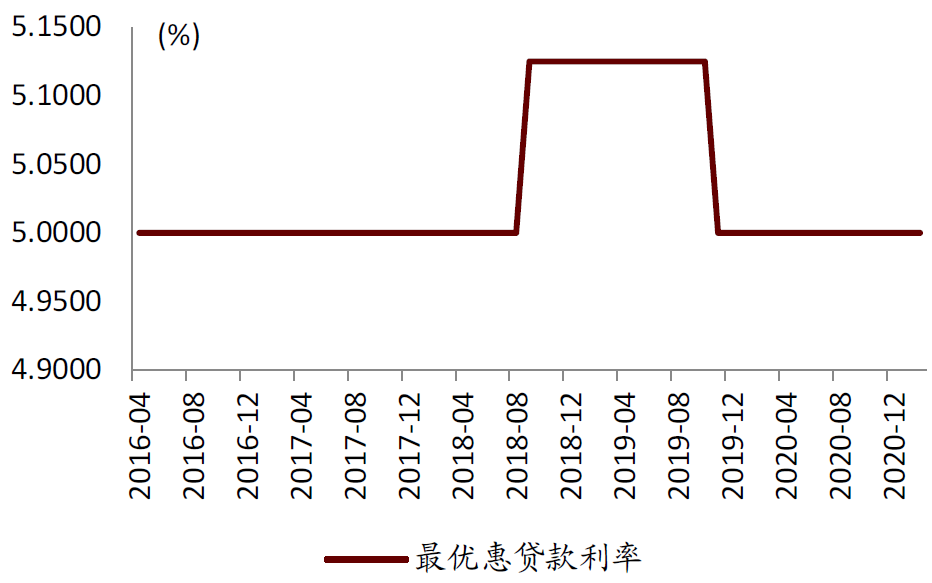

银行息差是指银行在贷款业务中收取的利息收入与存款业务中支付的利息成本之间的差额,作为银行主要的收入来源之一,息差的大小直接关系到银行的盈利能力,近年来,随着全球金融市场的竞争日益激烈,银行息差逐渐缩小,如今再度刷新历史新低,成为银行业关注的焦点。

挑战分析

1、盈利压力加大:银行息差缩小意味着银行的盈利能力受到挤压,在竞争激烈的金融市场环境下,银行需要寻找新的利润增长点,以应对日益严峻的挑战。

2、风险管理难度增加:银行息差缩小可能导致信贷风险加大,在追求利润的过程中,银行需要更加谨慎地评估贷款申请人的信用状况,以防止不良贷款的增加。

3、市场竞争加剧:随着金融市场的开放和金融科技的发展,银行业面临着来自传统竞争对手和新兴业态的竞争压力,银行需要在竞争中寻求差异化发展,以吸引更多的客户。

机遇分析

1、创新业务发展:银行息差缩小意味着传统业务增长空间有限,银行需要寻找新的业务增长点,发展财富管理、资产证券化等新型业务,为银行带来新的利润来源。

2、数字化转型:金融科技的发展为银行业提供了新的机遇,通过数字化转型,银行可以提高运营效率,降低成本,提升客户服务体验,从而增强竞争力。

3、优化收入结构:银行可以优化收入结构,降低对息差的依赖,发展非利息收入,增加手续费、佣金等收入来源,以降低对息差缩小的敏感性。

4、加强风险管理:虽然银行息差缩小可能加大信贷风险,但这也促使银行加强风险管理,通过提高风险管理水平,降低不良贷款率,有助于提升银行的资产质量,为未来的发展奠定基础。

应对策略

1、加强创新能力:银行需要加强与科技企业的合作,共同研发新型金融产品和服务,以满足客户需求,提高市场竞争力。

2、推进数字化转型:银行应加快数字化转型步伐,提高运营效率,降低成本,提升客户服务体验。

3、优化业务结构:银行应调整业务结构,降低对息差的依赖,发展非利息收入,实现多元化发展。

4、加强风险管理能力:银行应建立完善的风险管理体系,提高风险管理水平,确保信贷资产安全。

展望未来

尽管银行息差刷新历史新低给银行业带来了挑战,但同时也孕育着机遇,在全球经济变革和金融市场竞争日益激烈的背景下,银行业需要抓住机遇,迎接挑战,实现可持续发展。

银行业将继续朝着数字化、智能化、多元化方向发展,银行需要不断创新业务模式,优化收入结构,加强风险管理能力,以适应金融市场的发展,银行还需要加强与科技企业的合作,共同推动金融科技创新,为经济发展提供强有力的支持。

银行息差刷新历史新低既是挑战也是机遇,银行业需要保持清醒的头脑,积极应对挑战,抓住机遇,以实现可持续发展,在这个过程中,银行需要不断创新、优化业务结构、加强风险管理能力,以适应金融市场的变化,为客户提供更优质的服务。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...