在金融借贷领域,法律风险管控至关重要。主要涉及借款人信用评估、合同合规性、利率设定及还款保障等方面。借贷双方需严格遵守法律法规,确保合同条款明晰、合法,防范欺诈风险。应建立有效的风险预警和应对机制,及时处理借贷过程中的法律纠纷,保障双方权益。强化金融借贷法律风险管控,有助于维护金融市场的稳定健康发展。

本文目录导读:

金融借贷作为现代经济体系中的重要组成部分,对于促进资金流通和经济发展起着关键作用,随着金融市场的日益复杂化和竞争的加剧,借贷过程中出现的法律风险也日益凸显,如何有效管控金融借贷中的法律风险,保障借贷双方的合法权益,成为当前亟待解决的问题,本文旨在探讨金融借贷中的法律风险及其管控策略。

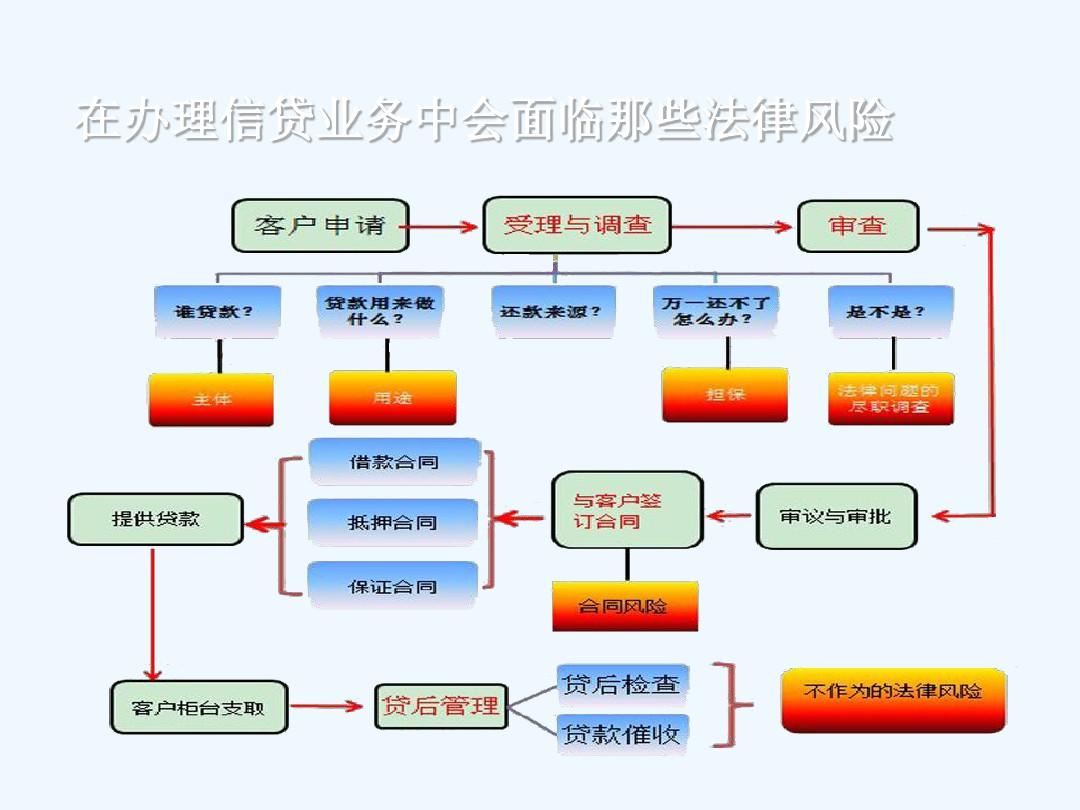

金融借贷中的法律风险

在金融借贷过程中,法律风险无处不在,主要包括以下几个方面:

1、合同风险:借贷双方签订的合同是借贷活动的基础,合同条款的不完善、模糊不清或存在歧义,可能导致双方在执行过程中产生争议,合同欺诈、虚假合同等违法行为也给借贷双方带来风险。

2、信用风险:借款人无法按时偿还贷款的风险是信用风险的主要表现,随着金融市场的发展,部分借款人的信用状况难以准确评估,给贷款人带来潜在损失。

3、担保风险:担保是降低借贷风险的重要手段,在实际操作中,担保物权的设立、登记、转让等环节存在诸多法律风险,可能导致担保失效或无法执行。

4、利率风险:在金融借贷中,利率的波动可能导致借款人还款能力的变化,进而影响贷款人的收益,高利贷等违法现象也是利率风险的一种表现。

5、法律环境变化风险:金融借贷活动受到法律法规的制约,法律环境的变化可能导致原有合同无效或面临法律风险,新的法律法规、政策调整等可能对借贷活动产生重大影响。

金融借贷法律风险管控策略

针对上述法律风险,本文提出以下管控策略:

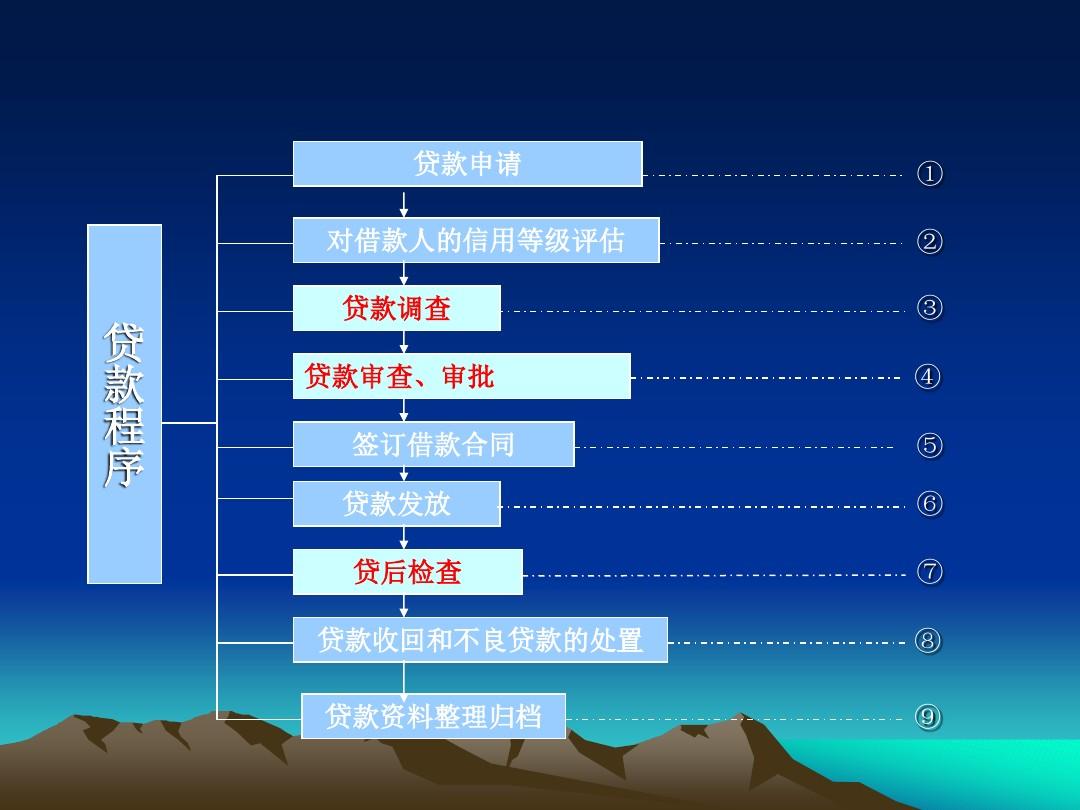

1、加强合同管理:制定完善的合同管理制度,确保合同条款清晰、明确、无歧义,在合同签订前,对借款人进行资信评估,防范信用风险,加强对合同履行的监督,及时发现并处理违约行为。

2、强化信用评估:建立借款人信用评价体系,通过多渠道收集借款人信用信息,全面评估借款人的还款能力,对于信用状况不佳的借款人,加强风险控制措施,如提高贷款利率、要求提供担保等。

3、规范担保操作:严格按照法律法规要求,规范担保物权的设立、登记、转让等环节,确保担保权利的有效性和可执行性,加强对担保物的监管,防止担保物被非法处置或转移。

4、合理确定利率:根据借款人信用状况和市场利率水平,合理确定贷款利率,避免高利贷等违法现象的发生,关注市场利率变化,及时调整贷款利率,降低利率风险。

5、关注法律环境变化:密切关注金融法律法规和政策的变化,及时调整借贷策略,确保业务合规,加强法律培训,提高员工法律意识,防范法律风险。

案例分析

以某银行处理一起金融借贷纠纷案为例,该银行在发放贷款时,未对借款人进行充分的资信评估,导致借款人逾期无法偿还贷款,在诉讼过程中,由于合同条款存在歧义,银行在法律上处于不利地位,该案例表明,加强合同管理、强化信用评估在金融借贷中的重要性。

金融借贷中的法律风险管控对于保障借贷双方合法权益、维护金融市场稳定具有重要意义,本文提出的管控策略包括加强合同管理、强化信用评估、规范担保操作、合理确定利率和关注法律环境变化,在实际操作中,金融机构应根据自身情况,结合市场环境,灵活应用这些策略,以降低法律风险,提高借贷活动的安全性和稳健性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...